Melihat Peluang Industri Semen pada Semester II 2021

Industri semen merupakan salah satu dari sekian banyak industri yang mengalami kontraksi akibat adanya pandemi Covid-19. Industri semen sangat bergantung pada sektor lain seperti sektor infrastruktur, konstruksi, dan properti. Ketiga sektor penunjang tersebut mengalami kontraksi sehingga berpengaruh terhadap industri semen. Pada tahun 2020 terjadi kelebihan pasokan dalam negeri yang besar yaitu sekitar 52.5 juta ton semen. Pada tahun 2020 kapasitas produksi semen nasional sebesar 115.2 juta ton sedangkan permintaan semen hanya 62.7 juta ton. Bagaimana industri semen menanggulangi hal tersebut? Adakah prospek yang bagus untuk industri semen pada semester II ini? Mari kita bahas!

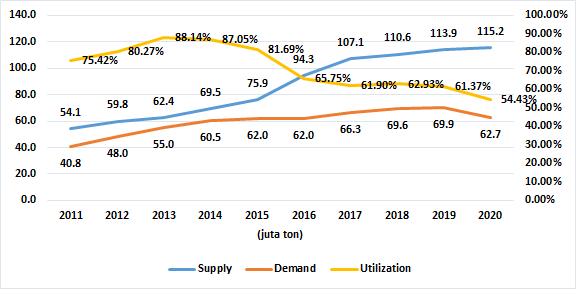

Gambar : Kapasitas Produksi dan Permintaan Semen Sejak Tahun 2011

Kapasitas produksi nasional mengalami peningkatan dari tahun-ketahun sejak tahun 2011 dan diikuti oleh peningkatan permintaan semen. Pada tahun 2011, kapasitas produksi nasional sebesar 54.1 juta ton dengan permintaan semen sebanyak 40.8 juta ton. Utilitas pada tahun tersebut sebesar 75.42%. Utilitas disini adalah perbandingan antara permintaan semen dengan kapasitas produksi. Semakin kecil nilai utilitas maka mengindikasi bahwa terjadi pasokan berlebih karena permintaan semen kecil. Pada tahun 2016, permintaan semen sebesar 62 juta ton sedangkan kapasitas produksi nasional saat itu sebesar 94.3 juta ton sehingga utilitas saat itu sebesar 65.75%. Terjadi kelebihan kapasitas produksi sebesar 32.3 juta ton. Puncaknya pada tahun 2020 saat terjadi pandemi Covid-19, kapasitas produksi nasional tetap mengalami peningkatan sedangkan permintaan mengalami penurunan sehingga utilitas saat itu sebesar 54.43%. Pada tahun 2020 terjadi kelebihan pasokan sebesar 52.5 juta ton. Penurunan yang terjadi pada tahun 2020 sebenarnya dapat kita maklumi karena pada saat itu terjadi pandemi Covid-19.

Gambar : CAGR 3 Tahun Kapasitas Produksi dan Permintaan Semen

Apa yang sebenarnya terjadi? Mengapa terjadi kelebihan pasokan yang sangat besar? Jika kita melihat pertumbuhan Compound Annual Growth Rate (CAGR) 3 tahun kapasitas produksi dan permintaan sejak tahun 2014, maka kita akan menemukan jawabannya. CAGR kapasitas produksi berada diatas CAGR permintaan semen yang mengindikasi bahwa pertumbuhan kapasitas produksi lebih cepat daripada pertumbuhan permintaan semen. Perlu diketahui juga bahwa terdapat banyak pemain baru industri semen sejak tahun 2014 yang mengakibatkan semakin banyaknya pasokan didalam negeri.

Gambar : Kapasitas Ekspor Semen

Untuk mengurangi lonjakan pasokan dalam negeri, maka para pemain industri semen mulai menjangkau pasar luar negeri dengan melakukan ekspor. Hal ini juga bertujuan untuk kembali meningkatkan utilitas industri semen. Dapat kita lihat dari gambar grafik, pada tahun 2012 porsi ekspor sebesar 0.2 juta ton dan terus meningkat hingga pada tahun 2020 total ekspor dari industri semen dalam negeri sebesar 9.3 juta ton. Tren ini diharapkan akan terus berlanjut untuk menurunkan kelebihan pasokan dalam negeri.

Gambar : Porsi Permintaan Semen Bag & Bulk Nasional

Permintaan semen di Indonesia dikategorikan menjadi dua, yaitu bag (kantong) dan bulk (curah). Bag berupa satu kantong semen yang biasa kita beli di toko bangunan, sedangkan bulk adalah pembelian semen menggunakan truk molen. Jika kita melihat dari grafik, porsi pembelian semen bag mendominasi permintaan dalam negeri. Pada tahun 2011 porsi permintaan semen dalam bentuk bag sebesar 82% dari permintaan nasional. Permintaan dalam bentuk bag ini mengindikasi bahwa sebagian besar permintaan berasal dari ritel, seperti orang yang merenovasi dan/atau membangun rumah sendiri dan developer dengan skala kecil. Pada tahun 2015 terjadi perubahan tren dimana permintaan semen dalam bentuk bulk meningkat, ini sejalan dengan percepatan pembangunan infrastruktur yang dilakukan oleh pemerintah dimana pemerintah menggunakan semen dalam bentuk bulk. Pada tahun 2020 dan Juni 2021, permintaan semen bulk kembali mengalami penurunan. Hal ini disebabkan adanya pandemi Covid-19 sehingga pemerintah lebih fokus untuk menanggulangi pandemi ketimbang mempercepat pembangunan infrastruktur. Walaupun infrastruktur adalah salah satu sektor yang tetap berlanjut saat adanya pembatasan kegiatan masyarakat, namun pada kenyataannya permintaan semen menurun yang mengindikasi adanya perlambatan pembangunan infrastruktur.

Gambar :Tren Permintaan Semen Per Semester

Ada hal yang menarik jika kita perhatikan permintaan semen berdasarkan semester dalam satu tahun. Pada tahun 2015, permintaan semen pada semester I berkontribusi sebesar 46% dari total permintaan semen pada tahun tersebut. Tren ini terus berlanjut dimana permintaan semen pada semester II selalu lebih besar jika dibandingkan dengan permintaan semen pada semester I. Mengapa permintaan pada semester II lebih besar? Salah satu penyebabnya adalah pada semester I curah hujan lebih tinggi sehingga mempengaruhi pembangunan yang berdampak pada penurunan permintaan semen. Sedangkan pada semester II, banyak proyek pemerintah yang mulai rilis sehingga menyebabkan naiknya permintaan semen pada semester ini.

Setelah melihat bagaimana tren permintaan dan produksi semen di Indonesia, mari kita membahas emiten-emiten semen untuk mencari peluang kenaikan kinerja emiten pada semester II.

Gambar : Pendapatan dan Laba Bersih Per Semester

Dari gambar grafik diatas dapat kita lihat tren pendapatan dan laba bersih tiap emiten. Pada semester II tiap emiten mencatatkan kenaikan pendapatan dan laba bersih jika dibandingkan dengan semester I. Dari data tersebut dapat kita konfirmasi bahwa tren permintaan semen yang sudah kita bahas sebelumnya berlaku untuk keempat emiten semen tersebut. Pendapatan semester I tahun 2021 INTP sebesar Rp6.7 triliun, SMGR Rp16.2 triliun, SMCB Rp5.1 triliun, dan SMBR Rp76 miliar. Sedangkan laba bersih INTP Rp578 miliar, SMGR Rp794 miliar, SMCB Rp249 miliar, dan SMBR Rp3 miliar. Keempat emiten masih mencatatkan laba di tengah pandemi Covid-19 yang masih berlangsung. Jika tren berulang, maka pendapatan dan laba bersih keempat emiten tersebut akan mengalami kenaikan pada semester II.

Gambar : Pangsa Pasar Semen di Indonesia 2020

Berdasarkan pangsa pasar semen di Indonesia, dengan kapasitas permintaan semen 43% dari total permintaan kapasitas, SMGR mampu menguasai pasar sebesar 50% dari total permintaan semen di Indonesia pada tahun 2020. INTP menempati tempat kedua sebagai pemilik pangsa pasar terbesar. SMGR dan INTP merupakan dua perusahaan teratas dalam industri semen. Pada tier kedua, terdapat Conch, Semen Merah Putih, Bosowa, dan SMBR. Sedangkan pada tier ketiga terdapat perusahaan seperti Panasia, Siam Cement, Juishin, dan Semen Kupang yang rata-rata memiliki pangsa pasar sebesar 2%.

Gambar : Ekuitas dan Liabilitas Perusahaan

Mari kita lihat pertumbuhan fundamental tiap emiten sejak tahun 2016. Dari sisi ekuitas, INTP mencatatkan penurunan ekuitas sejak tahun 2016. Saat 2016 ekuitasnya sebesar Rp26 triliun dan menjadi Rp22 triliun pada tahun 2020. Penurunan ini disebabkan adanya penurunan saldo laba. Dari sisi Liabilitas, cenderung mengalami peningkatan dari tahun ketahun. Hingga tahun 2020, liabilitas INTP sebesar Rp5.17 triliun. Begitu juga dengan SMCB, ekuitas 2020 mengalami penurunan jika dibandingkan dengan tahun 2016. Sedangkan liabilitas SMCB terus mengalami peningkatan walaupun tidak signifikan. Lain hal dengan SMBR yang mengalami kenaikan ekuitas jika dibandingkan dengan tahun 2016 walaupun kenaikannya sangat kecil hanya sebesar Rp29 miliar. Liabilitas mengalami peningkatan sebesar Rp1.08 triliun. Kenaikan konsisten dicatatkan oleh SMGR yang mampu mengalami peningkatan dari tahun ketahun. Sejak tahun 2016 hingga 2020 ekuitas SMGR telah bertambah sebesar Rp5.08 triliun. Kenaikan ekuitas ini diikuti oleh kenaikan liabilitas sebesar Rp28.7 triliun. Kenaikan signifikan terjadi pada tahun 2019 dimana SMGR menerima utang bank jangka panjang sebesar Rp33 triliun dan penerbitan utang obligasi sebesar Rp4 triliun. Tujuan penerbitan obligasi untuk pembiayaan kembali pinjaman bank dan peningkatan operasional.

Gambar : Current Ratio dan Debt to Equity Ratio

Kesehatan finansial perusahaan secara sederhana dapat dilihat dari dua rasio, yaitu rasio lancar (current ratio) dan rasio utang terhadap ekuitas (debt to equity ratio). Rasio lancar terbesar dimiliki oleh INTP dengan nilai 3.49x, diikuti oleh SMBR sebesar 2.98x, SMGR 0.94x, dan SMCB sebesar 0.92x. Semakin besar rasio lancar semakin baik. Rasio lancar menggambarkan seberapa kemampuan perusahaan untuk menutupi liabilitas lancarnya dengan aset lancar. DER terbesar dimiliki oleh SMCB yaitu sebesar 1.09x. SMGR memiliki DER sebesar 0.67x dan SMBR 0.52x. INTP memiliki DER terkecil yaitu hanya sebesar 0.02x.

Gambar : Rasio Profitabilitas

Profitabilitas perusahaan dapat kita lihat dari beberapa rasio seperti return on asset (ROA), return on equity (ROE), dan net profit margin (NPM). ROA terbesar dimiliki oleh INTP dengan memberi return sebesar 7% terhadap asetnya. SMGR dan SMCB memiliki ROA yang sama yaitu sebesar 4%, sedangkan SMBR memiliki ROA sebesar 3%. ROE terbesar dimiliki oleh SMCB yaitu sebesar 11%. INTP dan SMGR masing-masing memiliki ROE 8% dan 9% secara berurutan. Sedangkan SMBR memiliki ROE terkecil yaitu sebesar 4%. Dari sisi NPM, INTP memiliki NPM terbesar yaitu sebesar 7%. SMGR dan SMCB memiliki NPM yang sama yaitu sebesar 4%. Sedangkan SMBR satunya-satunya yang memiliki NPM negatif yang mengindikasi bahwa SMBR mengalami kerugian. ROE SMBR sebesar -4%. Jika kita lihat profitabilitas industri semen rata-rata berada dibawah 10% dalam 3 tahun terakhir. Kecilnya profitabilitas disebabkan oleh besarnya biaya beban pokok pendapatan dan beban operasional sehingga menguras pendapatan.

Gambar : Anggaran Infrastruktur

Pertanyaannya, masih adakah prospek pertumbuhan industri semen? Pada tahun 2017 konsumsi semen per kapita sebesar 243 kg per kapita. Ini masih jauh tertinggal dibandingkan dengan negara tetangga seperti Malaysia sebesar 751 kg per kapita, Thailand 443 kg per kapita, dan Vietnam 661 kg per kapita. Jika kita lihat pertumbuhan konsumsi semen setelah 2017 yang tidak banyak berubah dan cenderung stagnan maka masih ada peluang untuk pertumbuhan permintaan semen. Selama pandemi sektor yang berkaitan dengan industri semen terus mendapat stimulus dari pemerintah seperti sektor properti dan infrastruktur. Seharusnya ini merupakan katalis positif bagi industri semen. Katalis positif juga datang dari anggaran infrastruktur pada tahun 2021 sebesar Rp417.4 triliun dimana anggaran tersebut banyak dialokasikan kepada proyek-proyek strategis nasional. Pemerintah terus meningkatkan anggaran infrastruktur sejak 2015 terjadi peningkatan anggaran yang signifikan dan terus berlanjut hingga tahun 2022 dimana pemerintah merencanakan anggaran infrastruktur sebesar Rp348.8 triliun. Penurunan anggaran pada tahun 2020 diakibatkan oleh pengalihan anggaran untuk penanggulangan pandemi Covid-19. Katalis positif lain datang dari rencana pemerintah melakukan pemindahan ibukota. Pembangunan besar-besaran akan dilakukan oleh pemerintah dalam beberapa tahun kedepan.

Tabel : Probabilitas Kenaikan Harga Saham Dalam 10 Tahun Terakhir

Berdasarkan probabilitas kenaikan harga saham dalam 10 tahun terakhir, pada bulan Oktober keempat emiten serentak mencatatkan probabilitas naik yang lebih besar daripada probabilitas turunnya harga saham. Hijau menggambarkan probabilitas untuk naik lebih besar, sedangkan merah menunjukkan probabilitas untuk turun lebih dominan. Perlu diperhatikan bahwa tabel tersebut tidak serta-merta akan selalu benar, itu hanya melihat tren dari 10 tahun terakhir.

Gambar : Pergerakan Harga Saham Year to Date

Sepanjang tahun 2021, rata-rata emiten semen mengalami penurunan harga saham, hanya SMCB yang mengalami kenaikan harga saham dengan kenaikan sebesar 22.57%. INTP terkontraksi sebesar -29.36%, SMGR -32.80%, dan SMCB sebesar -29.58%. Pada penutupan 1 Oktober 2021, Price to Book Value (PBV) INTP sebesar 1.6x, SMGR 1.4x, SMCB 2.1x, dan SMBR 2.2x. Sebagai informasi tambahan, PBV industri semen adalah sebesar 1.96x.

Gambar : Harga Acuan Batubara

Hal yang paling mempengaruhi laba bersih emiten semen adalah biaya bahan baku dan biaya pabrikasi yang tinggi. Biaya pabrikasi berhubungan dengan biaya bahan bakar dan energi, dimana kita ketahui bahwa bahan bakar dan energi saat ini mengalami kenaikan sepanjang tahun. Begitu juga dengan bahan baku semen yang salah satunya berasal dari batubara. Kita mengetahui bahwa saat ini harga batubara beberapa kali mengalami harga tertinggi sepanjang masa. Saat ini harga batubara acuan sebesar US$ 242 per metrik ton. Jika harga batubara terus mengalami kenaikan maka akan berdampak pada naiknya biaya bahan baku dan pada akhirnya akan memperkecil margin laba bersih perusahaan. Salah satu kunci dari bagusnya kinerja perusahaan saat ini adalah seberapa mampu perusahaan melakukan efisiensi terhadap beban-beban pokoknya.

Melihat harga yang telah turun sejak awal tahun ditambah oleh adanya potensi perbaikan kinerja kedepannya disebabkan oleh pemulihan ekonomi, menarik untuk dipelajari lebih lanjut terkait valuasi dan juga potensi kinerja emiten semen ini. Apakah Anda tertarik untuk berinvestasi di emiten semen ini?

Disclaimer : Segala informasi yang terdapat dalam artikel ini semata untuk tujuan edukasi dan tambahan referensi, bukan untuk tujuan rekomendasi terkait keputusan investasi maupun trading serta keuangan apapun. Setiap keputusan investasi maupun trading merupakan tanggung jawab masing – masing individu karena tujuan investasi maupun trading dan profil risiko perorangan akan berbeda satu sama lain.

2021 © Cuanderful Indonesia

Responses